新社会人になり、勤め先から確定拠出年金(401k)という訳の分からないモノに入りなさいと言われた方もいらっしゃると思います。

あなたの勤務先では先輩や上司もよくわからないまま入っているのでは無いでしょうか。

私の会社でも先輩や上司はあまりわからないままほったらかしで、毎年の報告書が届く度に私に質問してきます。

企業に勤めたままであればそれで問題ないと言えるのがこの確定拠出年金のいい所でもあります

というのもこの先輩と上司は何も分からず外国株に投資するファンドに拠出しており、いつの間にやら100万近い評価益を得ていたりするのです。

企業が設定していなくても今は個人で参加できるiDeCo(イデコ)という確定拠出年金に参加する事が可能です。

しかしiDeCoについては定年まで回せる余裕資金があるなら参加すべきでしょう。

そんな確定拠出年金についての仕組みやメリットとデメリットを説明致します。

確定拠出年金とは

確定拠出年金は退職金とは異なり、毎月一定額の掛け金を拠出して自分で選んだ商品に運用してもらう一種の投資です。

基本は60歳の退職を名目として引き出しが可能となります。

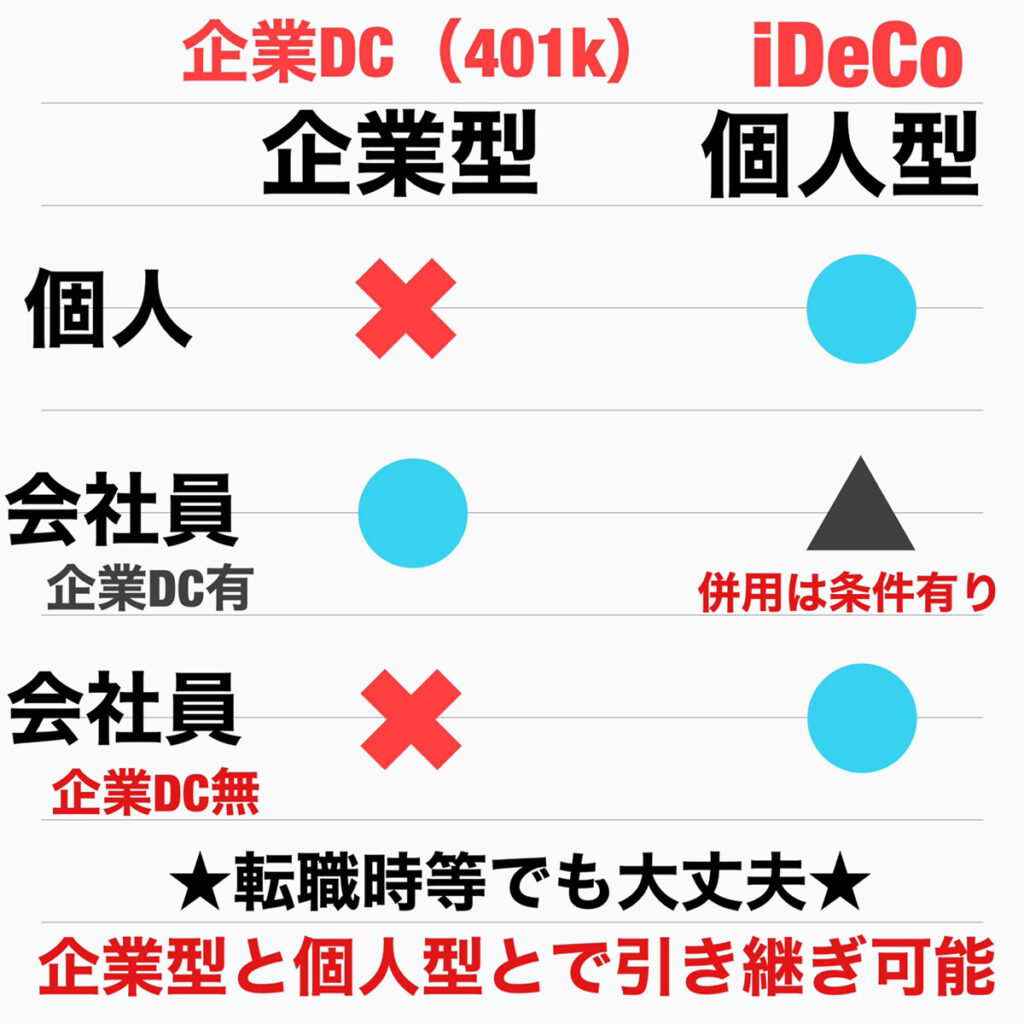

個人型(iDeCo)でも企業型(401kまたは企業DC)という2種がありますが基本は同じです

確定拠出年金のメリット

個人型(iDeCo)でも企業型(401k)も同じです

- 3つの税制優遇

- 転職時、退職時に切り替え可能

他にも投資信託の運用コストが低いし商品が限られている為迷わない、という説明をしている事が各所であるのですが、普通に購入できる投資信託も販売コストがゼロで人気の投資信託もありますので今回は省かせていただきました。

確定拠出年金の3つの税制優遇について

- 掛金は全額所得控除なので所得税と住民税がかからない

- 最終受け取り時に各種控除を適用できる

- 売却益等は非課税

つまり引き出すまで掛け金も運用益も非課税という仕組みです。

極端に言うとNISAと同じような仕組みです!

就職時・転職時・退職時に切り替え可能

確定拠出年金は2種あり、個人型のiDeCo、企業型の通称企業DCの2つがあります。

設定がある企業に勤める個人(企業が決めた条件有)が加入できる

自営業や企業DCの設定がない個人が加入できる

この2つは併用も可能ですが、条件設定があるので確認を行いましょう。

確定拠出年金のデメリット

- 60歳まで引き出せない

- 個人型(iDeCo)だと管理手数料がかかる場合がある

- 元本割れの可能性がある

こういったデメリットが存在します

ただ企業型の場合は60歳まで引き出せない事と管理手数料はデメリットとなりません。

60歳まで掛け金は引き出せない

例外も存在しますが基本的には現金化は60歳まで不可能です。

将来のライフプランで現金が必要な時がある場合にはアテにできない資産となります。

個人型だと管理手数料がかかる

加入時に2,829円、月々の管理料で171円必要になる会社があります(大和証券・イオン銀行等)

171円でも年間2,052円、30年継続したとして61,560円が手数料で引かれてしまいます。

企業型DCの場合は企業が負担するので、個人にはデメリットとなりません。

元本割れの可能性がある

変動するものを選んでいたらそうなりますが、確定拠出年金の商品ラインナップには元本保証型のものもあります。

定期型があるので変動なく、将来に向けて税制優遇等のメリットを得たいという方にも安心できるのが確定拠出年金のいい所です。

まとめ

確定拠出年金は税制優遇制優遇のメリットが大きく、長期で積み立てるなら必須の商品です。

しかし定年までは引き出せないというデメリットがあります。

価格変動に不安があるなら定期型を選べばOKです!

元本が変動するリスクを許容できるなら株式型のファンドを選びましょう!

開設する証券会社にお悩みの場合は

下記のリンク先でいくつかオススメ証券会社をまとめております。

iDeCoを開設する場合はSBI証券か楽天証券で開設してみてくださいね。

注意事項

・当サイトに記載されている情報は、投資に関する情報提供を目的として作成しており、

特定の金融商品の勧誘を目的としたものではありません。

・当サイトは投資に関するイメージを身近にできるような情報提供を努めております。

・当サイトは特定の金融商品の勧誘と売買を推奨しているわけではありません。

・購入した商品についての責任・責務等は負いかねます。

・最終的な投資判断はご自身の判断で行って下さい。

コメント